にこぞう

にこぞうポイントを貯めることが目的になっていませんか?情報系出身の僕が、楽天経済圏を『家計を透明化するシステム』として再構築し、Ninja 650の維持費を捻出する術を公開します。

「ポイ活なんて面倒だし、結局どれがいいのか分からない…」

世の中に溢れるポイントサービス。でも、都会の築古アパートで一人暮らしをしながら、将来への投資と大型バイクの維持を両立させるには、1円の無駄も許されません。

僕が辿り着いた結論は、「ただポイントを追いかけるのではなく、楽天の仕組みで家計を自動管理しながら、賢く・着実にポイントを積み上げること」でした。

貯まったポイントは「投資」に回して将来の自分を助け、ふるさと納税で「日用品」に変えて生活費を削る。浮いたお金はすべて、愛車Ninja 650との時間に注ぎ込む。そんな僕の「楽天経済圏・生存戦略」を、独自のカード2枚使い術と共にご紹介します。

【貯まりやすさ】楽天経済圏が生み出す「ザクザク」ポイント

にこぞう支払いを楽天カードに集約する直感的な行動が、日々の出費を『将来の投資資金』へと変換してくれます。これが楽天経済圏の大きな力です。

楽天ポイントが選ばれる理由は、その圧倒的な「貯まりやすさ」にあります。特筆すべきは、各サービスを連携させることで楽天市場でのポイント倍率が上がる「SPU(スーパーポイントアッププログラム)」の存在です。

SPUの仕組み:何もしなくても倍率が上がる

例えば、楽天モバイルに加入するだけで+4倍、楽天カードでの決済で+2倍。これらを組み合わせるだけで、楽天市場での買い物は常に「数%引き」のような状態になります。

僕の場合、給与振込口座とは別に「楽天銀行」を活用し、カードと紐づけることでさらに倍率を上げています。日常の買い物をこの仕組みに乗せるだけで、意識せずとも毎月ポイントが積み上がっていきます。

| サービス利用 | ポイント倍率アップ例 |

| 楽天モバイルに加入 | +4倍 |

| 楽天カードで楽天市場を決済 | +2倍 |

| 楽天銀行と楽天カードを連携 | +0.5倍 |

| 楽天証券で投資信託を積立 | +0.5倍 |

計画的な「お買い物マラソン」で最大化

もちろん、ポイントのために不要なものを買っては本末転倒です。急ぎでない日用品やバイク用品を「お買い物マラソン」の期間まで溜めておき、一気に買い回るのが賢いやり方です。

計画的に「まとめ買い」をする。このシンプルな習慣だけで、ポイント還元率は跳ね上がり、気づけば数千円分のポイント(=現金同等物)が手元に残るようになります。

【2枚持ちの裏ワザ】カードを分けて「脳の負担」をゼロにする

にこぞう「1枚のカードで何でも決済」は、家計管理の失敗の元。楽天カード2枚持ちこそ、趣味と生活費を完璧に分離する合理的なソリューションです。

一般的なクレジットカードでは珍しいのですが、実は楽天カードは一人で2枚のカードを発行することができます。もちろん、どちらのカードで支払っても楽天ポイントは両方とも貯まり、SPUの対象にもなります。この「2枚持ち」は、特に家計管理を徹底したい方にとって非常に強力な裏ワザとなります。

「投資用」と「日常用」を物理的に分ける

僕は、銀行口座とクレジットカードをセットにして、用途を完全に分離しています。

こちらは「投資専用」。楽天証券での積立NISAや、生活防衛資金としての貯金口座に紐づけています。ボーナスや給与の1割をここへ強制的に移し、将来のために働いてもらっています。

こちらは「日常使い専用」。

給与口座直結で、光熱費や食費の引き落としに設定しています。

明細を見れば、一目で「何に使ったか」が分かる

1枚のカードにすべての決済を混ぜてしまうと、明細を見返したときに「これは食費?それとも遊び?」と迷う時間が生まれます。

2枚に分けることで、楽天カードのアプリを開けば「光熱費・食費」の合計が瞬時に把握でき、別のカードの明細を見れば「娯楽・Amazon」の支出がはっきり分かります。

「支出の出口を分ける」仕組みこそが、迷いなく趣味にお金を使うための管理術となります。

- 1枚目のカード: 食費や日用品など、毎月コンスタントに発生する生活費専用にする。

- 2枚目のカード: 趣味、雑費、投資など、変動費や特定用途専用にする。

ちなみに、ETCカードもそれぞれのカードに紐づけて発行できるので、将来的に明細を完全に分けたい時にも柔軟に対応できます。こうした「拡張性の高さ」も、楽天カードを2枚持っておく隠れたメリットです。

【使い道の汎用性】ポイントは「未来の自分」と「日用品」へ

にこぞうポイントをコンビニのお菓子で消費するのはもったいない。賢く立ち回るなら、ポイントを『資産』か『生活必需品』に変換すべき!

楽天ポイントの真の価値は、その「使い道」にあります。1ポイント=1円として、現金とほぼ同じ感覚で使える場所が多くまさに「第二の財布」のように利用できます。

- 楽天市場、楽天トラベル、楽天ペイ:ECサイトから旅行、街中の決済まで、幅広く利用可能。

- 楽天カードの支払い充当:毎月のカード請求をポイントで支払うことも可能。

- 楽天モバイルの料金支払い:通信費の節約に直結。

楽天証券でのポイント投資

僕が最も優先している使い道は、楽天証券での投資信託(オール・カントリー等)の購入です。 現金を持ち出さず、日々の買い物で得た「おまけ」であるポイントを投資に回す。これなら、投資につきものの価格変動リスクに対しても、冷静に向き合うことができます。

ふるさと納税で「生活費」を極限まで削る

もう一つの使い道が、楽天ふるさと納税への充当です。 貯まったポイントで、お米、トイレットペーパー、洗剤などの「日用品」を返礼品として選ぶ。これにより、毎月の現金支出を劇的に抑えることができます。

浮いた現金は、そのままNinja 650のガソリン代やメンテナンス費用へ。ポイントが巡り巡って、僕を遠くの絶景へと連れて行ってくれる。これこそが、僕が楽天経済圏を使い続ける最大の理由です。

ポイントでお米や洗剤を手に入れて生活費を削ったら、次は「物理的な無駄」も削ぎ落としましょう。僕が古いPCをサクッと処分して、Ninja 650との時間に集中できる環境を作った方法はこちら。

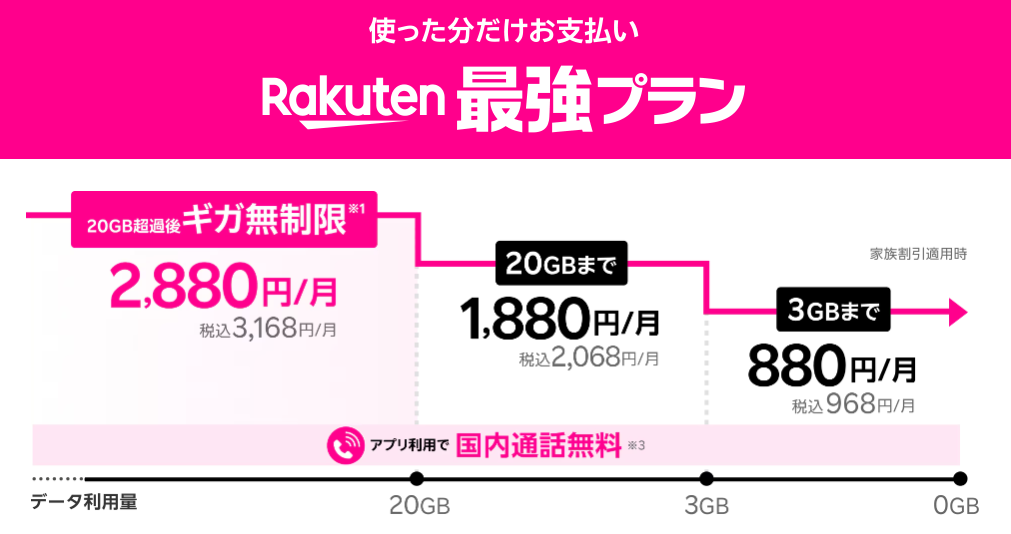

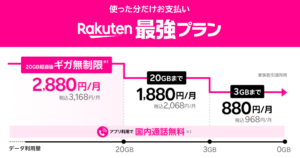

楽天モバイル連携:まずは「サブ機」から始める固定費削減

にこぞう通信費の削減は、家計改善において即効性のある一手です。メイン回線を変えるのが不安なら、まずはデータ専用やサブ回線として活用するのが賢明な判断です。

最後に、固定費削減の要となる「楽天モバイル」の活用法について。 以前利用していた際に、通信品質に不安を感じた経験がある方もいるかもしれません。しかし、今の楽天モバイルには「メインで使わなくても持っておく価値」が十分にあります。

SPU「+4倍」という強力なブースター

楽天モバイルを契約する最大のメリットは、何と言っても楽天市場でのポイント還元率が+4倍になることです。

- ポイント還元だけで元が取れる

- 楽天市場で月に一定額の買い物をする人なら、増えるポイント分だけで月額料金を相殺できるケースが多いです。

- 今受けるべき恩恵

- ポイント倍率は変動するものですが、現時点で「+4倍」という設定は極めて魅力的です。この恩恵を受けられるうちに活用するのが得策でしょう。

楽天モバイルが特に推奨されるのは、SPUのポイント倍率が+4倍と、他の楽天サービスを利用する以上に最も高く設定されている点にあります。

「データ専用・サブ機」としての選択肢

「今のキャリアから乗り換えるのは勇気がいる」という方におすすめなのが、2台目のスマホやデータ専用回線としての利用です。

- リスクを最小限にする

- メイン回線はそのままに、まずはサブとして使い勝手を試す。

- メイン回線はそのままに、まずはサブとして使い勝手を試す。

- テザリング用として

- 外出先での作業やツーリング先での地図確認など、データ量を気にせず使える強みを活かす。

通信費という大きな固定費をポイントで賄いつつ、楽天市場での買い物効率を最大化する。まずは「サブ」から、その恩恵を享受してみてはいかがでしょうか。

まとめ:なぜ「今」、あなたは楽天ユーザーになるべきか

にこぞうあなたの家計を改善する上で、これほど手軽で効果的な方法はありません。日々の支払いを『ただの出費』から『趣味への投資』に変えましょう。

楽天経済圏を使いこなすことは、単なる節約術ではありません。それは、複雑な家計管理をシンプルにし、将来の不安を払拭しながら、今という時間を全力で楽しむためのツールです。

- 楽天カードを作る(2枚持ちで出口を分ける)

- 楽天銀行・楽天証券と連携させる

- ポイントを投資とふるさと納税に充てる

まずは、年会費無料の楽天カードを1枚作ることから始めてみてください。お金の出口を整理すれば、もっと自由に、もっと豊かになるはずです!

コメント